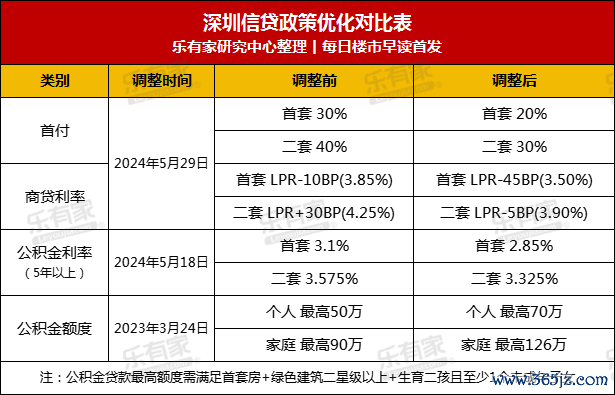

5月28日晚间,紧随广州之后,深圳也宣布调整差别化信贷政策。据深圳住建局消息,自5月29日起,深圳将下调个人住房贷款最低首付款比例和利率下限。

具体为:

1.降低首付比例,首套住房个人住房贷款最低首付款比例由原来的30%调整为20%,二套住房个人住房贷款最低首付款比例由原来的40%调整为30%;

2.下调商业住房贷款利率,首套住房商业性个人住房贷款利率下限由原来的LPR-10BP调整为LPR-45BP,二套住房商业性个人住房贷款利率下限由原来的LPR+30BP调整为LPR-5BP。

信贷政策调整前后对比图图源:乐有家研究中心

乐有家研究中心指出,此次新政充分遵循了因城施策的原则,结合深圳楼市现状,“双管齐下”用好政策工具箱,通过降低首付成数,减少购房者需要支付的初始资金,降低了购房门槛,再加上商贷利率下调,减少了居民后续的住房消费负担,提高住房消费的意愿和能力。

那么对于购房者来说,此次新政降首付、降商贷利率后,和之前相比到底能省下多少钱呢?

乐有家研究中心以一套500万元总价的房源为例:新政后如果首付2成,首付可节省50万元,月供会增加1553.5元,少支付的首付可用于偿还月供及装修;如果首付维持3成,月供可节省691.73元,还款总额减少了24.9万元,直接减少购房总支出。

政策调整前后购房支出对比图源:乐有家研究中心

而政策调整的背后,也是为了适应当前房地产市场供求关系的新变化下,“以价换量”为主要特征的深圳楼市,助力市场进一步去库存。

从乐有家研究中心监测数据来看,4月全市新房住宅预售5507套,环比下跌42%;预售面积46.5万平方米,环比下跌47%;4月成交的二手房源里,低于参考价成交的占比再次上涨,由3月的81.4%上涨至83.3%。

库存方面,截止到4月30日,深圳全市预售新房去化周期为24.9月,近3个月的去化周期一直在24-25个月左右,长期维持高位。

“在降房价、近期降成本、释放需求、降低门槛综合作用下,市场预期会得到提振,叠加降房价,未来一段时间,商品房销售会得到提升。但是近期深圳人才房受到热捧,以及2023年以来低总价、低单价的二手房销售更好等综合情况来看,居民购买商品房的支付能力还是比较弱。再加上整体供应量比较大。因此,这一轮既从需求端鼓励居民加杠杆贷款买房,无法从根本上提振市场情绪”,广东省城规院住房政策研究中心首席研究员李宇嘉对界面新闻表示。

李宇嘉建议,下一步继续从住房保障的角度入手,推动供给侧改革,将刚需和中低收入人群需求主要转向保障性住房和二手住房,新房市场逐渐转向改善性需求。这样,尽管商品房市场在下滑,但行业整体规模仍保持在高位,这也是房地产未来发展的基本路径。

值得注意的是,此次深圳政策与同日调整信贷政策的广州有所不同。

广州的新政将首套首付比例最低下调至15%、取消住房贷款利率下限等政策。与此前5月24日广东省对除广州、深圳外19个城市进行的差别化住房信贷政策调整,较为一致。

而深圳的新政则与上海此前在5月27日发布的信贷新政相似,尤其是首付比例方面,都从30%下调到了20%。

另外,这两日除上海、广州、深圳三个一线城市外,还有苏州、珠海、天津等核心城市均对信贷政策进行了调整。但除了上海和深圳以外,其余城市均将首付比例降至15%。

各地政策的步调非常一致,这也充分体现房贷政策双降是近期各地一城一策的重要特点。

“深圳和上海的首付比例是一致的,而广州明显‘向二线城市看齐’。这或说明,未来全国仅有3个城市首套房首付比例为20%,而其他城市则为15%。这意味着房贷新格局已经形成,即全面进入首套房首付比例15%的时代”,易居研究院研究总监严跃进对界面新闻指出。

从宏观面上来看,严跃进表示,这也标志着中国购房历史上最强加杠杆周期已开启,或者说杠杆率提升到最高水平,充分说明各地银行信贷政策积极支持的导向。本轮加杠杆周期风险可控配资杠杆十倍,源于目前购房者多和自住、改善型需求的释放有关,投资投机购房数量几乎为零。