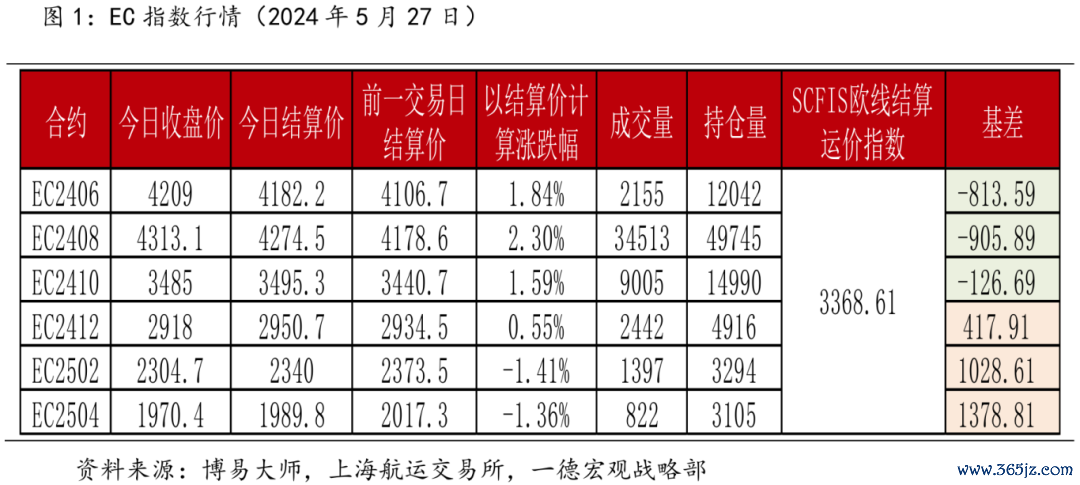

近期由于欧洲航线舱位紧张,南方局部港口缺箱现象未见好转且有向北方港口蔓延迹象,供不应求的基本面推升即期市场订舱价格持续上行。5月24日上海航运交易所公布的上海港出口至欧洲基本港市场运价(海运及海运附加费)为3409美元/TEU,较上期继续上涨11.77%。受现货运价上涨以及部分船东6月开启第二轮提价影响,今日集运欧线期货高开高走,截至收盘,主力EC2408合约收于4313.1点安全实盘配资门户网,涨幅3.22%,按结算价计算较前一交易日上涨2.3%。据交易所公布的前20名会员成交及持仓数据显示,EC2408合约持买单量大幅增加1860手至30767手,持卖单量增加949手至25573手,短线多头依旧占据优势,表明市场多头氛围浓厚。

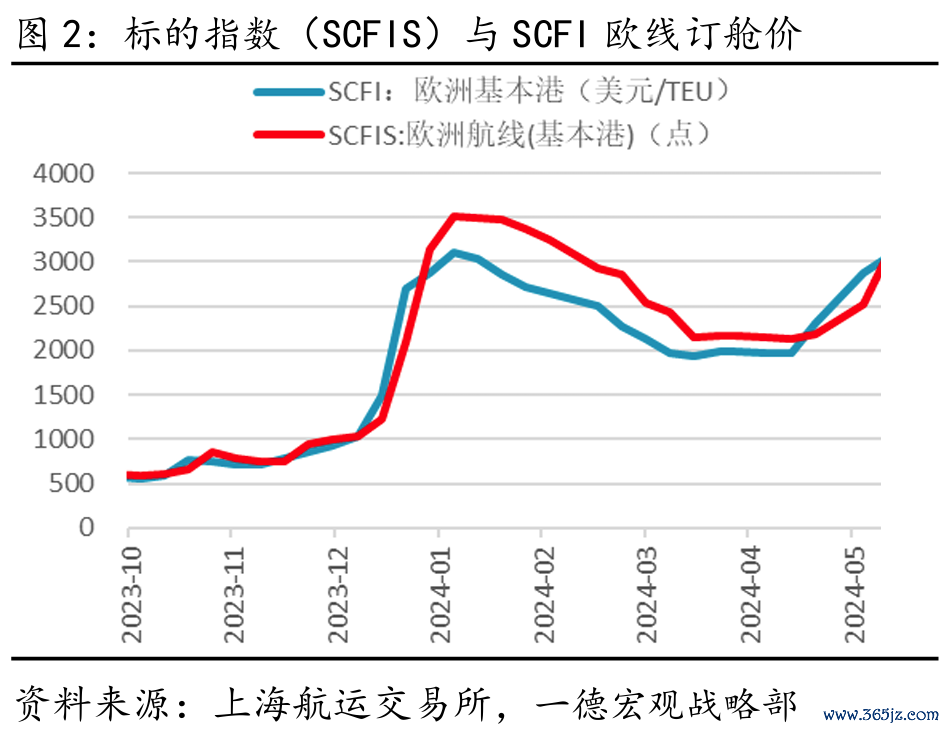

5月27日,上海航运交易所公布最新一期的SCFIS为3368.61点,较上期环比涨幅9.7%,略高于同期SCFI涨幅,表明提涨预期完全兑现。目前来看,船商6月的两轮提价预期将进一步促进标的指数上行。根据最新指数计算,与即将进入交割月的EC2406合约基差小幅收敛至-813.59点,由于集运指数最后交割采用现金结算,预计期现价差回归将限制06合约上涨空间。

现货价格方面,马士基和达飞已经开启6月第二轮提价,其中马士基将上海-鹿特丹FAK费率调至3325美元/TEU和6500美元/FEU,达飞将亚洲至欧洲基本港20GP和40GP分别提涨至3700美元/TEU和7000美元/FEU,小柜与大柜较6月初提涨标准均再度分别调升500美元和1000美元。截至5月27日,达飞将wk22周即期运价调升至3730美元/TEU和7060美元/FEU,将wk23周运价进一步调升至4230美元/TEU和8060美元/FEU。此外,长荣海运将运价调至4485美元/TEU和6570美元/FEU,较上周分别小幅调涨100美元和200美元。船商不断提涨现货运价对集运市场情绪构成利多影响。

运力供给方面,据航运咨询机构Linerlytica数据显示,第21周全球港口拥堵157万TEU,占船队规模的5.3%;闲置运力为58艘船合计92416TEU。本周中国至欧洲计划投放运力30.6万TEU,较上周减少5万TEU,运力供给减少将进一步加剧短期供需缺口矛盾,对运价形成一定支撑作用。另据统计数据计算,5月合计运力为99.7万TEU,6月计划投放运力107.3万TEU,运力增长幅度有限,缺柜问题有待于进一步观察。

地缘方面,哈马斯将多枚火箭弹袭向以色列,中东局势仍在升级,另外,胡塞武装继续袭击红海地区商船,绕航比例维持高位水平,地缘影响长尾效应显现,对于集运市场影响,预计短期大规模复航概率依旧较低,绕航导致的运营成本增加以及供需矛盾凸出,对当前高运价仍有一定支撑。

展望后市,绕航导致的船期延迟以及港口拥堵,在一定程度上减少了有效运力,另外,美国将对中国部分产品加征关税向东航线爆舱对欧线运力形成挤压,加拿大铁路工人罢工恐增加货物运输压力,短期航运市场缺箱问题依旧存在。需求方面,据悉,远东至欧洲航线绕航将带动全球集装箱海里需求增长5.27%,托运人当前在市场紧张情绪引导下出现了不少提前出货行为,叠加旺季提前,传统旺季行情或将延长。在供不应求局面没有改善的前提下,高运价仍存在一定支撑。策略上主力合约维持偏多思路安全实盘配资门户网,前期多单可继续持有,空仓者不宜追高,等待回调介入机会。套利方面,08-10跨月价差走扩至前高附近,可继续关注08-10合约之间的反套机会。